Chắc chắn bạn đã quá quen với thuật ngữ “LC at sight” trong lĩnh vực logistics và xuất nhập khẩu. Tuy nhiên, không phải ai cũng hiểu đầy đủ về nó. Vì vậy, trong bài viết này, chúng ta sẽ cùng tìm hiểu về ý nghĩa và quy trình thanh toán của LC at sight là gì trong hoạt động xuất nhập khẩu. Hãy cùng Top Cargo khám phá chi tiết nhé!

LC at sight là gì?

LC at sight là một hình thức thanh toán trong lĩnh vực xuất nhập khẩu, nơi mà đơn vị xuất khẩu được thanh toán ngay sau khi xuất trình các chứng từ phù hợp với điều khoản của thư tín dụng (LC), và thời gian thanh toán thường là khoảng 5 ngày làm việc. Quá trình thanh toán này chỉ xảy ra khi các chứng từ được xuất khẩu đúng theo quy định trong LC. Người xuất khẩu thường phải ký phát hành hối phiếu trả ngay để yêu cầu thanh toán.

LC at sight mang lại tính an toàn cao cho người bán, vì họ sẽ nhận được tiền ngay lập tức mà không cần chờ đợi người mua nhận hàng, hoặc khi hàng đang trong quá trình vận chuyển đến điểm đến, có thể mất nhiều thời gian, thậm chí là hàng tháng. Đây là sự hiểu biết về LC at sight và cách nó hoạt động trong lĩnh vực xuất nhập khẩu.

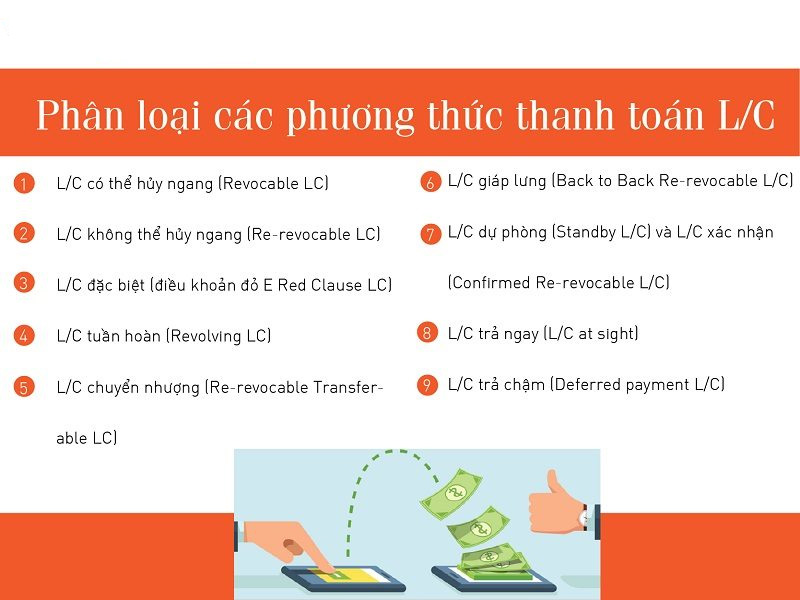

Phân loại theo tính chất vận hành của thư tín dụng

1. Phân loại thư tín dụng theo tính chất vận hành

Thư tín dụng chuyển nhượng (Transferable L/C): Đây là loại thư tín dụng không thể huỷ bỏ, trong đó ngân hàng có quyền chuyển toàn bộ hoặc một phần của thư tín dụng cho một hoặc nhiều người theo yêu cầu của người hưởng lợi ban đầu.

Thư tín dụng giáp lưng (Back-to-Back Letter of Credit): Là một thư tín dụng mới được mở dựa trên một thư tín dụng gốc đã có cho một người thụ hưởng khác. L/C giáp lưng được mở dựa trên điều kiện của L/C gốc.

Thư tín dụng tuần hoàn (Revolving Letter of Credit): Đây là cam kết từ ngân hàng phát hành để tái tạo giá trị ban đầu của thư tín dụng sau khi nó đã được sử dụng. Số lần và thời gian tái tạo phải được quy định trong L/C.

Thư tín dụng dự phòng (Standby letter of Credit): Là một loại tín dụng chứng từ hoặc sắp xếp tương tự, thể hiện nghĩa vụ của ngân hàng phát hành đối với người thụ hưởng, bao gồm thanh toán, bồi thường thiệt hại hoặc thanh toán nợ cho người mở L/C dự phòng.

Thư tín dụng điều khoản đỏ (Red clause L/C): Là loại thư tín dụng cho phép ngân hàng phát hành ứng trước cho người thụ hưởng để mua hàng hoặc nguyên liệu theo điều kiện của L/C mở.

2. Phân loại theo tính chất thanh toán thư tín dụng

Thư tín dụng trả ngay (L/C at sight): Đây là loại thư tín dụng mà người mở L/C đồng ý thanh toán ngay cho người bán khi họ xuất trình các tài liệu xuất khẩu hợp lệ.

Thư tín dụng chậm trả (L/C Upas – L/C unsance): Trong trường hợp này, người bán đồng ý cho người mua nợ tiền hàng sẽ được trả sau một số ngày đã thỏa thuận giữa hai bên. Với L/C Upas, người mua sẽ phát hành hối phiếu cam kết thanh toán cho người bán, trong khi với L/C unsance, người bán vẫn nhận được thanh toán khi họ xuất trình tài liệu và ngân hàng ứng tiền để thanh toán cho người mua. Trong cả hai trường hợp, người mua sẽ được nợ ngân hàng theo thỏa thuận đã được đề ra.

>> Xem thêm: 6 phương thức thanh toán quốc tế phổ biến 2024

Quy trình thanh toán của lc at sight

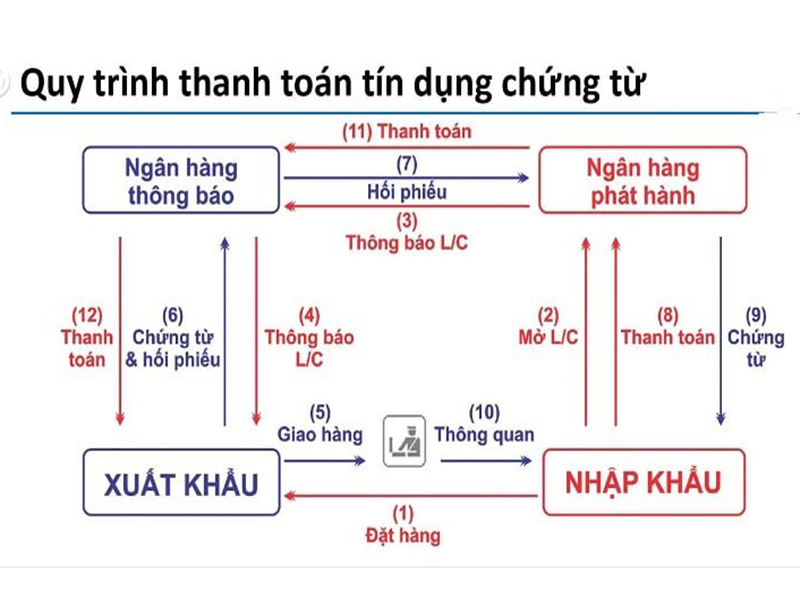

Quy trình vận hành của L/C diễn ra như sau:

- Người đề nghị mở L/C (Applicant) yêu cầu mở L/C: Người đề nghị mở L/C đến ngân hàng mở L/C (Issuing Bank) để yêu cầu mở L/C cho người thụ hưởng (Beneficiary). Ngân hàng mở L/C thông qua ngân hàng thông báo (Advising Bank), được chỉ định bởi người thụ hưởng, để thông báo cho người thụ hưởng về việc mở L/C.

- Người thụ hưởng hoàn thành giao hàng và lập bộ chứng từ: Khi người thụ hưởng hoàn thành nghĩa vụ giao hàng hoặc dịch vụ, họ lập bộ chứng từ theo yêu cầu của L/C và xuất trình cho ngân hàng thông báo, ngân hàng thương lượng hoặc ngân hàng xuất trình tùy theo quy định của L/C.

- Kiểm tra tính hợp lệ của bộ chứng từ: Ngân hàng nhận bộ chứng từ kiểm tra tính hợp lệ của chúng. Nếu có bất kỳ sự không phù hợp nào, họ thông báo cho người thụ hưởng để chỉnh sửa.

- Chiết khấu bộ chứng từ và thanh toán (đối với L/C trả ngay): Trong trường hợp bộ chứng từ phù hợp, ngân hàng chiết khấu bộ chứng từ và tiến hành thanh toán cho người thụ hưởng.

- Kiểm tra tính hợp lệ của bộ chứng từ và thanh toán (đối với L/C trả chậm): Ngân hàng phát hành hoặc ngân hàng được chỉ định kiểm tra tính hợp lệ của bộ chứng từ. Nếu hợp lệ, họ tiến hành thanh toán cho người thụ hưởng.

- Xử lý khi có bất hợp lệ: Trong trường hợp bộ chứng từ không hợp lệ, ngân hàng điện thông báo bất hợp lệ cho người đề nghị mở L/C và người thụ hưởng để giải quyết.

- Chấp nhận thanh toán hoặc hoàn trả bộ chứng từ: Nếu hai bên thỏa thuận, ngân hàng nhận chứng từ giao cho người đề nghị mở L/C để nhận thanh toán hoặc chấp nhận thanh toán. Nếu không, ngân hàng nhận chứng từ sẽ hoàn trả bộ chứng từ cho ngân hàng xuất trình dựa trên chỉ thị của người đề nghị mở L/C.

- Thanh toán qua điện đòi tiền (đối với L/C cho phép): Trong trường hợp L/C cho phép, ngân hàng phát hành tiến hành thanh toán cho ngân hàng đòi tiền hoặc ủy quyền cho ngân hàng bồi hoàn thanh toán.

Nội dung cơ bản của một thư tín dụng LC

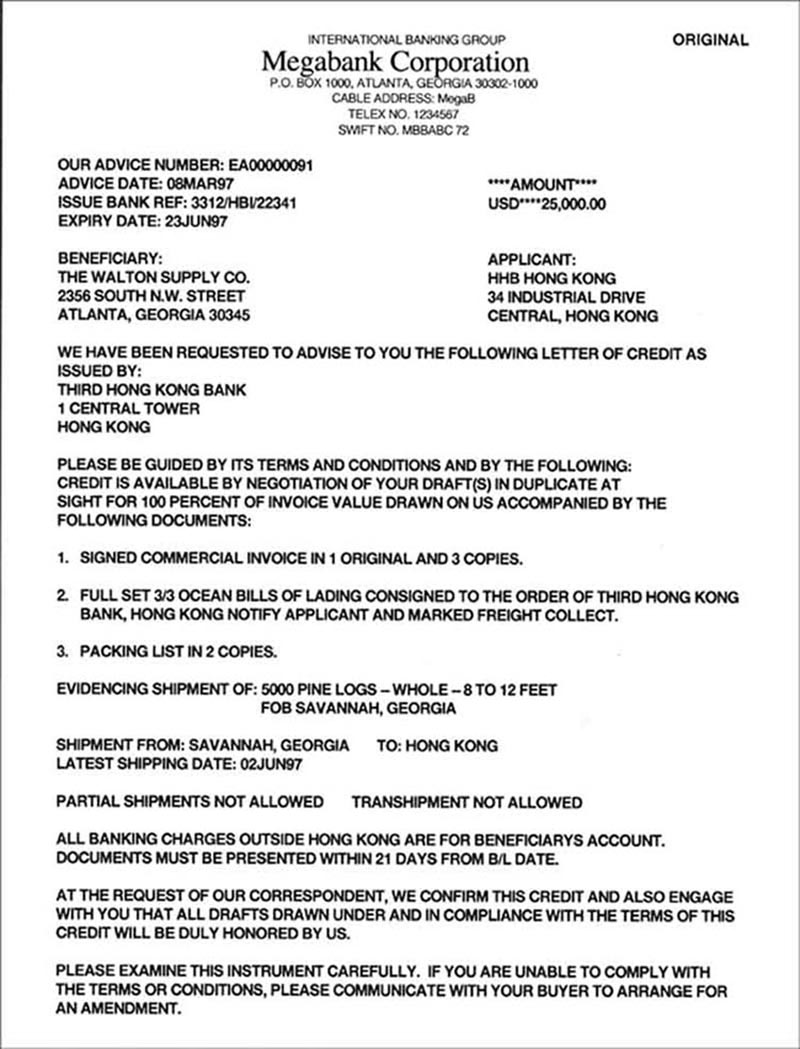

Số hiệu của thư tín dụng – LC: mỗi một LC đều sẽ được đánh số nhằm tạo ra những điều kiện thuận tiện cho việc quản lý cũng như sử dụng thư tín dụng. Trong suốt quá trình thực hiện, số hiệu này phải luôn được thể hiện trên chứng từ thanh toán.

Địa điểm mở LC – thư tín dụng: chính là nơi ngân hàng phát hành LC thực hiện viết cam kết trả tiền cho bên người thụ hưởng.

Ngày mở thư tín dụng – LC: chính là ngày ngân hàng phát hành các LC và thực hiện viết cam kết trả tiền cho bên người thụ hưởng, đồng thời cũng chính là ngày bắt đầu sẽ tính hiệu lực của LC. Dựa trên căn cứ vào ngày mở LC mà người xuất khẩu có thể biết được bên người nhập khẩu có mở LC đúng theo hạn hay không,…

Loại thư tín dụng – LC: trên thực tế có nhiều loại LC được áp dụng trong thanh toán thương mại quốc tế. Vì vậy mỗi loại thư tín dụng LC đều chứa những tính chất nội dung khác nhau, có quyền lợi cũng như nội dung khác nhau,… Do đó mỗi khi mở thư tín dụng người mở cần luôn phải xác định rõ được loại LC mà bạn muốn mở.

Các bên có liên quan đến LC hay thư tín dụng: bao gồm rất nhiều chẳng hạn như tên, địa chủ bên người yêu cầu mở LC, người thụ hưởng, bên ngân hàng phát sinh,…

Thời gian có hiệu lực: hiệu lực của LC được tính từ ngày bắt đầu mở LC đến ngày hết hiệu lực ( ngày mà bên ngân hàng mở LC đã đưa ra cam kết trả tiền cho bên người thụ hưởng nếu trường hợp người này đã xuất trình đủ tất cả các giấy tờ). Vì vậy mà nếu muốn được trả tiền thì bên người thụ hưởng cần đưa ra đầy đủ các giấy tờ trong thời gian có hiệu lực của LC. Để thuận tiện cho người thực hiện xuất nhập khẩu trong quá trình giao hàng cũng như xuất trình đầy đủ giấy tờ thì thời hạn hiệu lực của LC là: thời gian giao hàng phải luôn nằm trong thời hạn có hiệu lực ( lưu ý không được trùng với ngày hết hiệu lực), ngày phát hành LC phải có trước ngày giao hàng một thời gian ( không trùng với ngày giao hàng để luôn đảm bảo bên xuất khẩu có thời gian hoàn thành việc giao hàng được đúng hạn), ngày hết hiệu lực phải sau ngày giao hàng một khoảng thời gian ( để bên xuất khẩu có thể hoàn tất toàn bộ thủ tục), thời hạn giao hàng chính là thời gian đã được quy định.

Trị giá của LC – thư tín dụng: chính là số tiền ngân hàng phát hành LC cam kết thanh toán cho bên người thụ hưởng. Số tiền LC sẽ được ghi bằng số nhưng cũng vừa bằng chữ, tên của đơn vị tiền tệ sẽ luôn được ghi rõ ràng theo các ký hiệu tiền tệ ISO. Đặc biệt bên ngân hàng phát hành LC chỉ chấp nhận việc thanh toán tiền nếu bên xuất khẩu giao hàng có giá trị khớp với giá trị trên LC.

Một số quy định về bộ chứng từ thanh toán: chứng từ phải luôn xuất trình được hối phiếu, hóa đơn, chứng từ vận tải,… Số lượng chứng từ của mỗi loại chứng từ có thể sẽ phải xuất trình một hay nhiều bản tùy theo tính chất cũng như đặc điểm của từng loại chứng từ đó,…

Cam kết trả tiền của ngân hàng: đây chính là nội dung quan trọng nhất của thư tín dụng LC, đây chính là sự đảm bảo từ các ngân hàng phát hành LC đối với bên xuất khẩu về vấn đề trả tiền.

>> Tham khảo: So sánh thanh toán TT và LC hiện nay

Quy trình mở L/C at sight và những điểm cần lưu ý

Quy trình thanh toán LC at sight hiện nay gồm 9 bước cơ bản như sau:

- Thỏa thuận và ký hợp đồng: Hai bên thương lượng và ký kết hợp đồng ngoại thương, đồng thời đưa ra các điều khoản về thanh toán LC at sight.

- Yêu cầu mở LC: Nhà nhập khẩu yêu cầu ngân hàng phát hành thư tín dụng với nhà xuất khẩu là người thụ hưởng, thông qua ngân hàng mở LC.

- Mở LC: Ngân hàng mở LC và thông báo cho nhà xuất khẩu thông qua các ngân hàng đại lý. Bản gốc LC được gửi đến ngân hàng xuất khẩu.

- Thông báo cho người xuất khẩu: Ngân hàng thông báo nội dung của LC cho người xuất khẩu. Người xuất khẩu cần kiểm tra xem thông tin trên LC có đúng với thỏa thuận trong hợp đồng không.

- Chấp nhận LC và giao hàng: Người xuất khẩu chấp nhận LC và tiến hành giao hàng.

- Lập bộ chứng từ: Sau khi giao hàng, người xuất khẩu lập bộ chứng từ theo yêu cầu của LC và xuất trình cho ngân hàng để yêu cầu thanh toán.

- Kiểm tra và thanh toán: Ngân hàng kiểm tra bộ chứng từ, nếu hợp lệ sẽ thanh toán ngay cho người xuất khẩu. Nếu không hợp lệ, ngân hàng từ chối thanh toán và trả lại hồ sơ cho người xuất khẩu.

- Thu hộ tiền nhà nhập khẩu: Ngân hàng mở LC thu hộ tiền từ nhà nhập khẩu và chuyển bộ chứng từ gốc đến nhà nhập khẩu sau khi thanh toán.

- Kiểm tra và chấp nhận thanh toán: Nhà nhập khẩu kiểm tra chứng từ và thanh toán, hoặc chấp nhận thanh toán khi chứng từ hợp lệ.

Hi vọng với những thông tin trên đây sẽ giúp bạn đọc hiểu được LC at sight là gì? Để được tư vấn trực tiếp về LC at sight cũng như các dịch vụ gửi hàng đi nước ngoài hãy liên hệ ngay tới Top Cargo để được tư vấn kịp thời.